花王(4452)について分析します。

私は40株保有しています。

指標

花王の指標は次のとおりです。

PER25.3倍(△)

PBR3.53倍(△)

ミックス係数89.3倍(△)

自己資本比率55.46%(〇)

ROE13.97%(◎)

ROA7.91%(〇)

有利子負債自己資本比率13.82%(◎)

EV/EBITDA12.70倍(△)

流動比率182.98%(◎)

当座比率136.52%(◎)

PCFR15.22倍(△)

EPS267.9円

配当144円

時価総額3兆2646億円

優待-(△)

トイレタリー国内首位です。

割安感はありませんが、ポテンシャルの高さはさすがですね。

また、言わずと知れた国内トップの連続増配銘柄です。

コロナ禍のため、化粧品セクターが落ち込んできていましたが、回復傾向になっています。

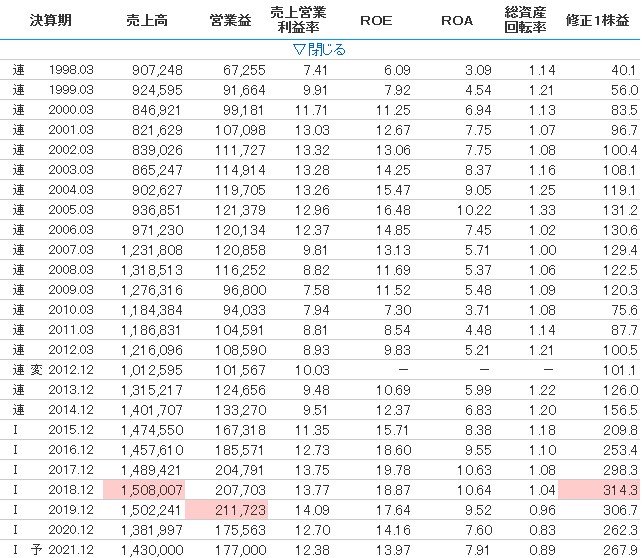

業績推移

業績は、2018年をピークに下がり気味です。

株価も一時期はコロナ禍でも9,000円を超えていましたが、現在では2020年3月にマークした6,976円すら下回っています。

PERやPBRを見る限りでは、現時点でも割安感はありません。

ただし、花王は高い売上営業利益率や鉄壁の財務状況を誇っています。

個人的には7,000円を下回っている状態であれば、買い向かいたいです。

しばらくは、ナンピン地獄になるかもしれませんが(笑)

にほんブログ村

コメント