青山財産ネットワークス(8929)について分析します。

私は100株保有しています。

なお、先日株式分割(1→2株)を発表しており、来月以降は200株になる予定です。

指標

青山財産ネットワークスの指標は次のとおりです。

PER16.2倍(△)

PBR2.98倍(△)

実質ミックス係数48.27倍(△)

自己資本比率40.7%(△)

売上営業利益率7.76%(△)

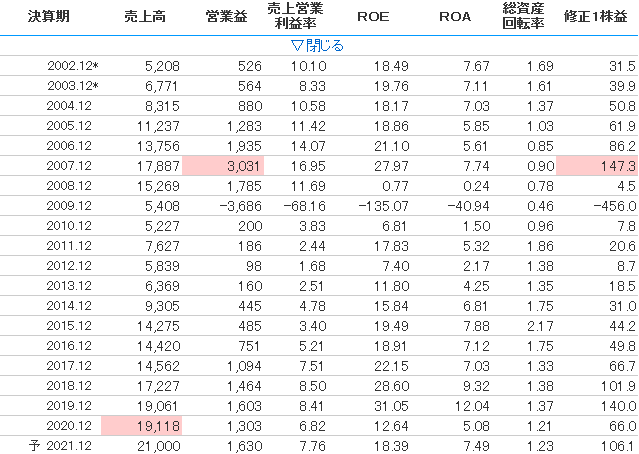

ROE18.39%(◎)

ROA7.49%(〇)

有利子負債自己資本比率93.99%(△)

EV/EBITDA8.63倍(△)

流動比率316.20%(◎)

当座比率306.68%(◎)

PCFR20.74倍(△)

EPS106.1円(21.12予)

配当56円 (21.12予/分割前)

時価総額209億円

優待あり(2,000株以上)

財産コンサルティング会社です。

ROEやROAが高く、資本効率性の高い銘柄です。

こういう銘柄にはあるあるですが、割安感はないですね(笑)

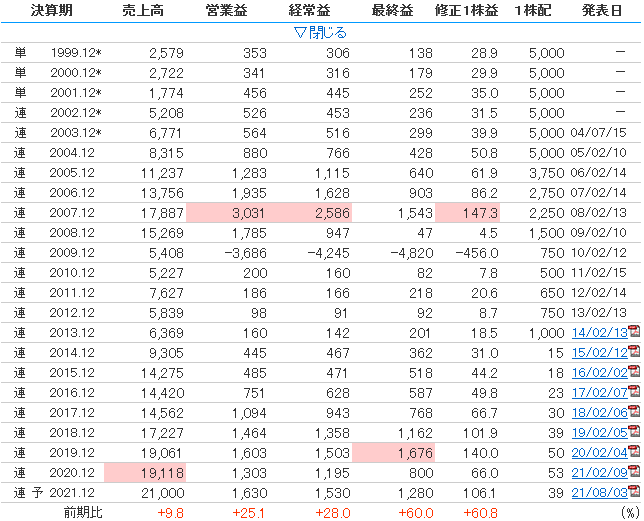

業績推移

コロナ禍は、利益を落としましたが、それ以外は上昇傾向です。

配当についても、増配傾向です。

ROEは凄いですね。

特に2019年の31%は驚異的です。

私は、「ROE10%以上」を目安としているため、ばっちりです。

株式分割したこともあり、今後は昇格が期待されます。

今後も注目していきます。

にほんブログ村

株式長期投資ランキング

コメント